新NISAへ制度変更

NISAの制度内容が変更されるってきいたけど、何が変わるんだろう?

そう!2024年から新しいNISAに変更予定なんだ。何が変更されるのか説明していくよ!

- 新NISAの変更点を知りたい!

- つみたてNISAを利用していたけど、変わることで何が良くなるのか知りたい!

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

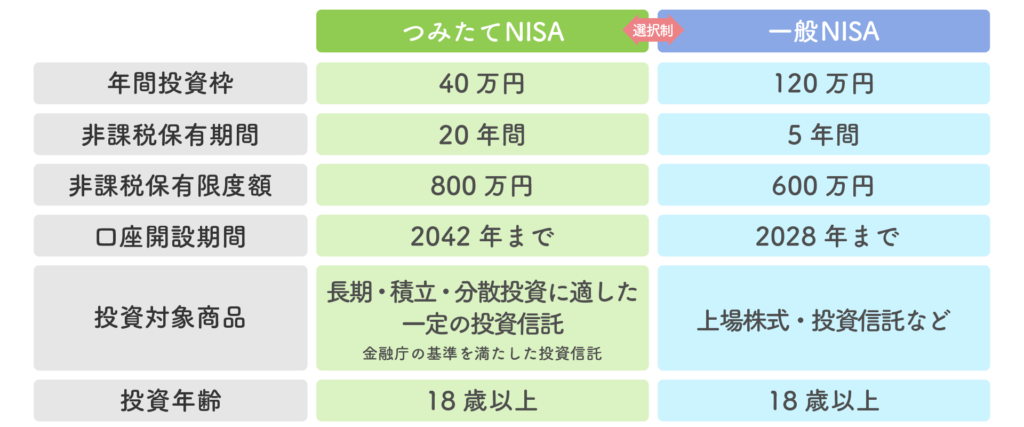

現行制度では非課税保有期間や口座開設期間に期限が設けられており、つみたてNISAと一般NISAの併用ができなかったりと少々複雑な制度です。

それらに関する変更されるところを解説します。

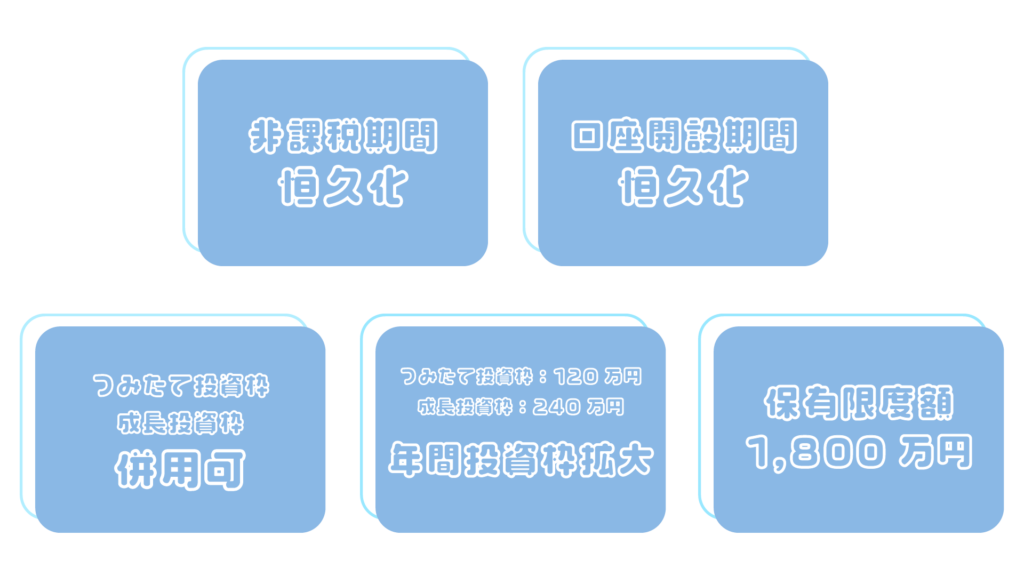

新しいNISAのポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大

(つみたて投資枠:年間120万円、成長投資枠:240万円、合計最大年間360万円) - 非課税保有限度額は、全体で1,800万円。

(その内成長投資枠は1,200万円。)また、枠の再利用が可能

現制度では、つみたてNISAと一般NISAが別々で選択制だったものから、それぞれの併用が可能となり、1年間の非課税となる上限額や保有期間が拡大された形になります。

いままでのつみたてNISAの詳細は以下からご覧ください。

新しいNISA

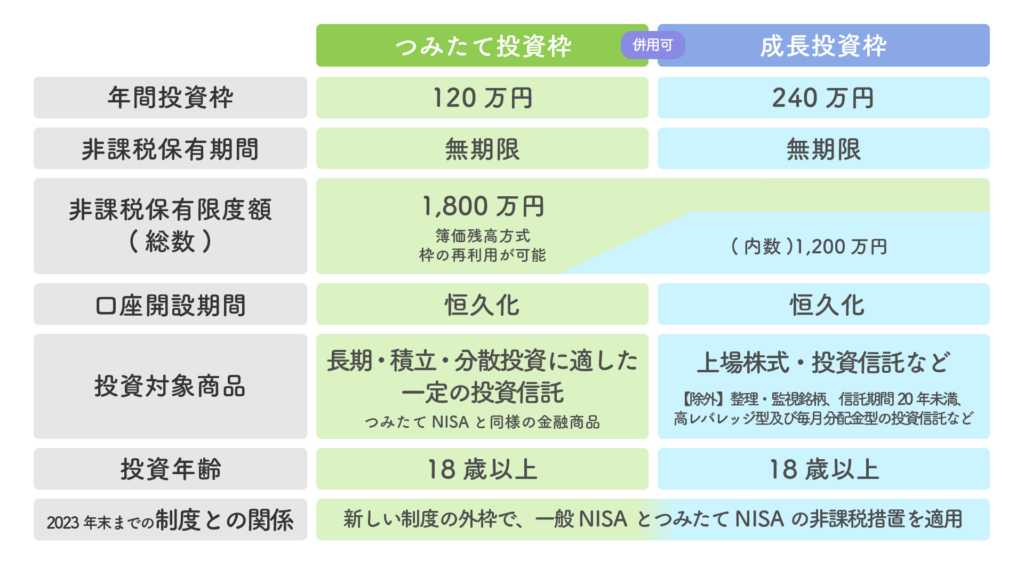

つみたて投資枠と成長投資枠の併用が可能になったのがポイントです。非課税保有限度額はつみたて投資枠のみで1,800万円持つことは可能ですが、成長投資枠は1,200万円までと定められています。

現NISA(つみたてNISAと一般NISA)

現制度では、つみたてNISAと一般NISAのどちらか一方を選択する必要がありました。

変更点と現行制度の取り扱い

つみたてNISAに注目して、2024年の新NISAから変更される点を説明します。

年間投資枠の拡大

「つみたてNISA」から「新NISAのつみたて投資枠」として、年間投資枠が40万円から120万円に大きくなります。

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠が設けられます。

したがって、成長投資枠の年間240万円を合わせて新NISAの制度では年間最大360万円まで非課税で投資可能となります。

また、2023年までは一般NISAとつみたてNISAの併用ができなかったため、どちらの制度を利用するのか選択する必要がありました。しかし、新NISAではつみたて投資枠と成長投資枠として2つの併用が可能になります。

つみたてNISAの40万円は12で割り切れなかったから、1ヶ月の限度額が33,333円っていう少し投資しづらい額になっていたんだけど、2024年からは最大限度額にするためには月額10万円というわかりやすい額になったね。

非課税保有期間と口座開設期間

つみたてNISAの非課税保有期間は、投資してから20年間でしたが、金融商品を非課税で所有できる期間が無期限となります!新NISAでは投資した最大1,800万円の金融商品を非課税で持ち続けられるようになります。

つみたてNISAでは、各年40万円、最大で800万分の金融商品を持つことができましたが、非課税で持ち続けると考えると投資してから20年目になったものから売却していかなくてはいけませんでした。そう考えると、保有期間の無期限化はかなりの改良点と言えそうです。

また、口座開設期間が現行制度では2042年まででしたが、恒久化されます。つまり非課税保有限度額の1,800万円に達するまで積み立てて投資することが可能です。年間360万円の投資枠を使って5年の短期間で枠を使い切ることも可能ですし、年間40万円の投資枠を使って45年の長期での積み立ても可能です。

制度終了の日時がなくなったことで、より各個人の無理のない額での投資を行うことができるようになりました。今までの制度の強みがより大きくなり、利点やメリットがより得やすくなりました。生活資金を切り崩してまでNISAを利用するのは現実的ではありませんし、期限を気にせず余剰資金での運用がやりやすくなった良い改正です。

非課税保有限度額

保有限度額は「つみたて投資枠」と「成長投資枠」合わせて1,800万円に拡大されます。

つみたて投資枠で1,800万円分すべて利用することはできますが、成長投資枠では1,200万円分までしか購入できないので注意が必要です。「つみたて投資枠」か「成長投資枠」どちらかだけを利用することも可能です。

成長投資枠を使い切った上で新NISAの限度額まで購入しようとすると成長投資枠1,200万円とつみたて投資枠600万円という購入の仕方になるんだ!それぞれの併用ができるようになったからこそ可能になった買い付け方だね。

そして売却することで投資枠の再利用が可能となります。ただし、売却した次の年に再利用可能となる点には注意が必要です。例えば、つみたて投資枠で投資した金融商品を200万円分売却すれば、翌年からその200万円分の投資枠を再び新規投資できるようになります。

しかし、年間投資枠は120万円であり、売却した200万円分は一度に新規で投資できないため数年間にかけての購入となる点は注意が必要です。

また、非課税保有限度額の1,800万円は簿価残高方式での管理となります。簡単に言えば、購入時点の買値にて計算されます。50万円で購入した金融商品を100万円で売却した場合、買値50万円分非課税枠が再度利用できるようになります。

これらの生涯非課税限度額については国税庁にて一括管理を行うこととされています。

2023年までのつみたてNISAや一般NISAと比較すると自由度が増え、より利点やメリットが大きくなった利用しやすい制度になります。

現行制度と新NISAの取り扱い

2023年末までのつみたてNISAにて投資した金融商品は、新しいNISA制度の外枠で運用されることとなります。つまり、新NISAになった際の1,800万円の非課税保有限度額とは別に持つことができます。2023年末までに購入した金融商品は各金融商品を投資した年から20年間は持ち続けることが可能です。

一般NISAの場合は、投資した年から5年間を新NISAの外枠で持つことができます。

それぞれそのまま手続きなど無しで非課税で保有可能で、売却も自由です。

しかし、現行制度のNISAで購入した金融商品を新しいNISA制度の非課税枠にロールオーバーはできません。一般NISAで購入した金融商品を一般NISA口座以外の課税口座に移管するか、売却するかを選択することになります。課税口座に移管する時に含み損が出ていた場合、移管時点の価格が取得価格に置き換わります。

例えば、100万円で買った金融商品を50万円で時点で移管し、80万円の価格に戻って売却するといった実際には20万円の損であるのに、30万円の利益として課税されてしまう点には注意が必要です。

そして、現行のNISA(一般・つみたて)を利用している者については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるなど、新制度の手続が複雑とならないよう手当てしています。

積み立て期間

2023年までのつみたてNISAでは20年間、一般NISAでは5年間という積み立て期間の制限が新NISAでは無くなり、また、一年間に投資できる金額も増額されます。その利点を最大限活用するにはどのようにすればよいでしょうか?

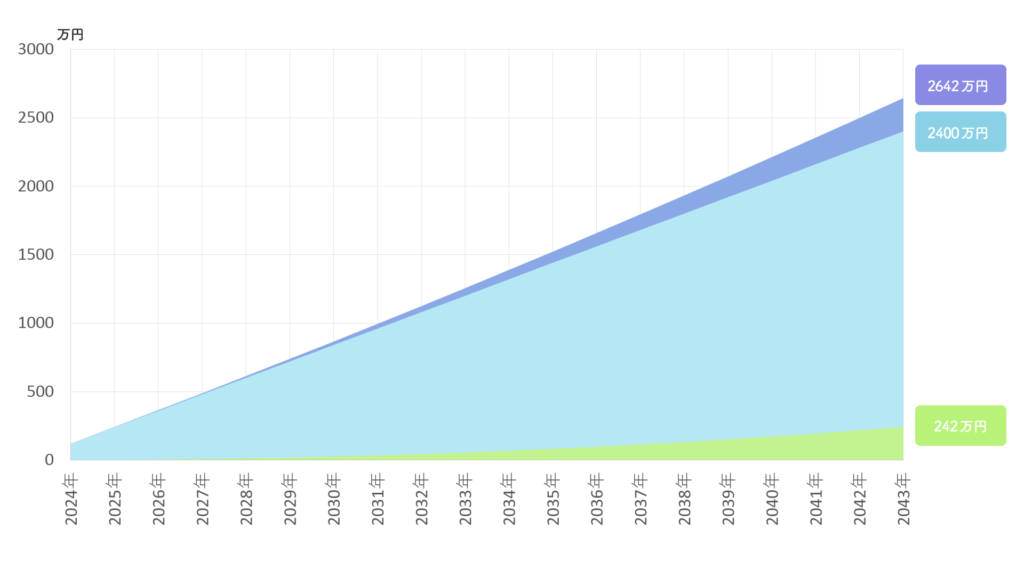

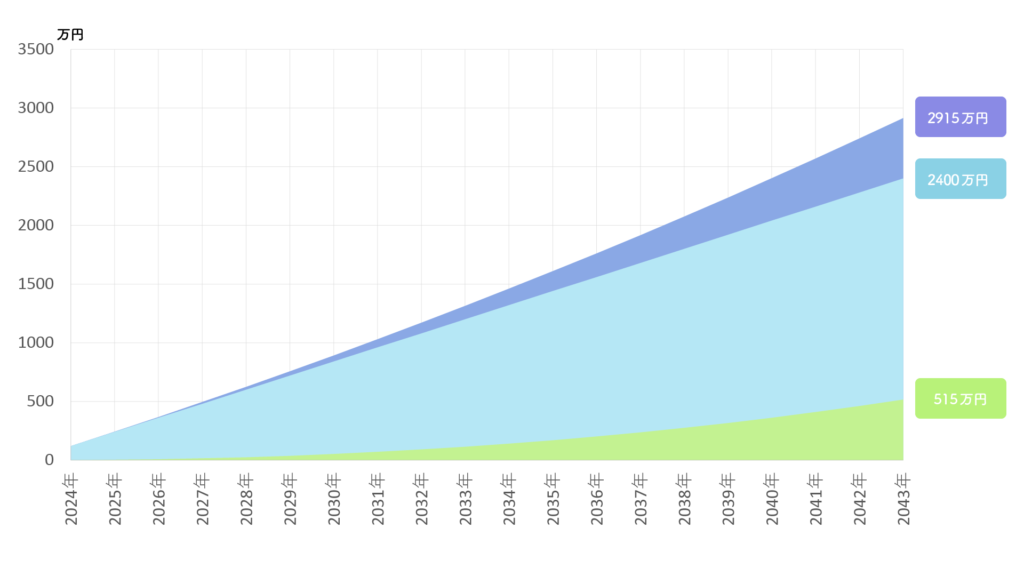

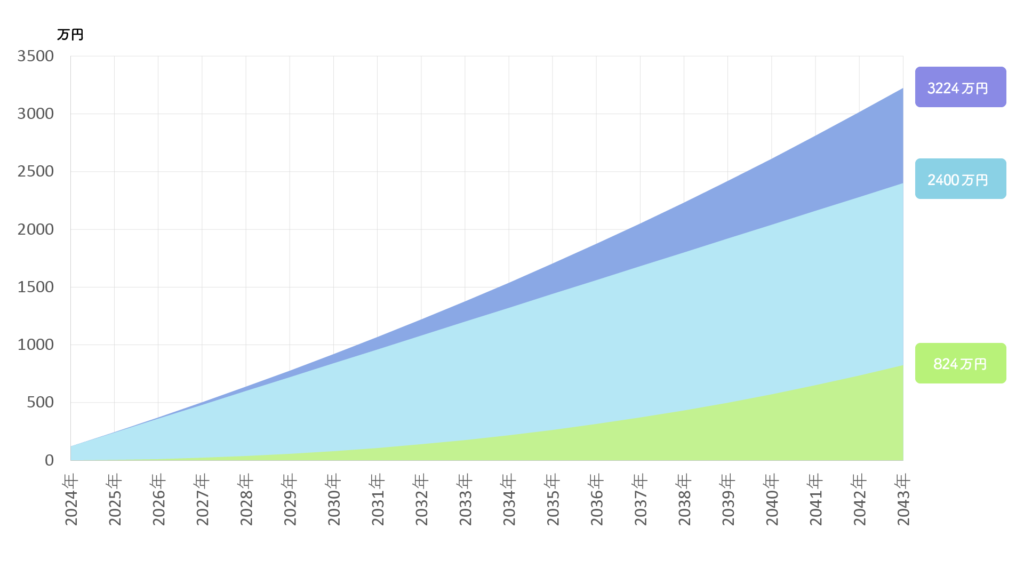

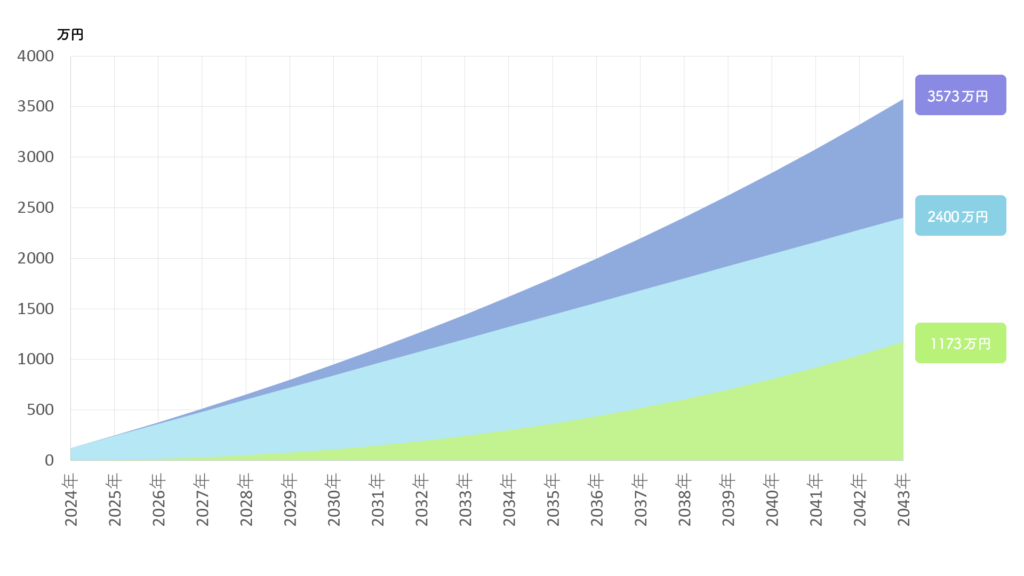

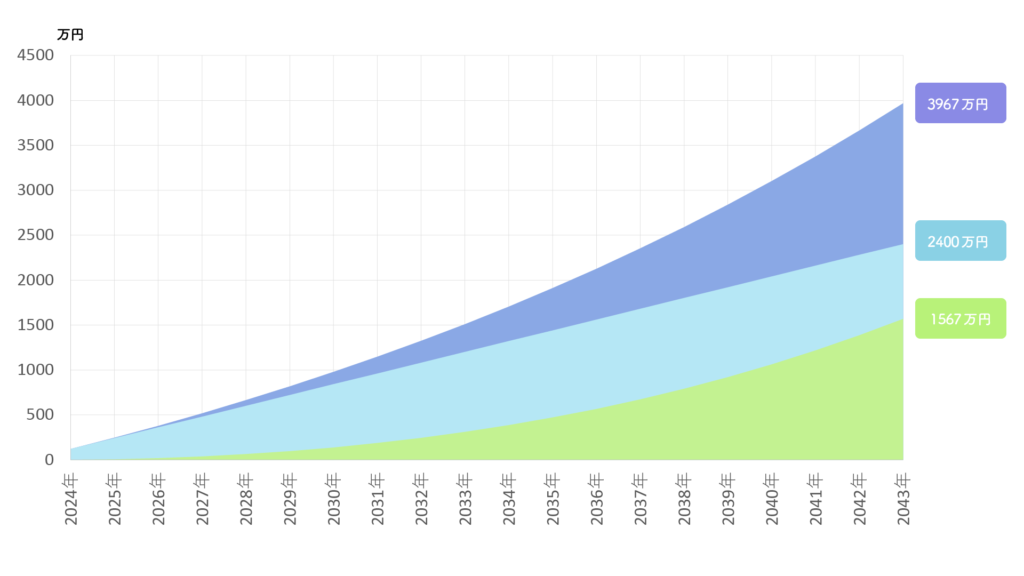

考察するために積み立て期間20年でどのくらいの利益を得られるのかシュミレーションしていきます。このシュミレーションでは、つみたて投資枠年間120万円をすべて使い切ることを想定しています。

年利ごとの複利の変化

投資信託では、選ぶ銘柄によって狙う年利が変わっていきます。信託報酬もそれぞれ変わり、狙う年利によって実際の利回りも変わっていくため、運用計画や成果実績の情報が大事になっていきます。

年間の利回りが1%~5%においてそれぞれシュミレーションします。グラフに記載されたそれぞれ金額は、20年間持ち続けたときに売却後得られる金融商品の価値、つみたて総額、含み益総額です。

上のグラフから年利1%から年利5%までの最終的な状態を示しています。

最大の金額で積み立てると20年間で総額で2,400万円で投資できます。年間の利回りの違いで最終的な価値が2,642万円と3,967万円で1,300万円以上の違いになっています。一年で数%の違いが20年間の積み重ねで大きな違いになったのです。

しかし、リスクとリターンの関係性はとても重要です。多額のリターンにはその分大きなリスクも伴います。

焦って早い期間で投資を止めてしまえば、年間利回りが大きい金融商品を購入していても、その利益を享受できないだけでなく、含み損になった状態で止めてしまう可能性すらあるのです。

その金融商品はどのくらいの年利を狙って投資するのか、その利益を得るためにはどのくらいの危険性が伴っているのか購入する金融商品の実績や運用する計画からリスクはどのくらいあるのか理解した上で自分で判断して自分にとって一番大きな利益になるように利用することが大切と言えるでしょう。

ぜひたくさんのメリットがあるNISA制度を利用して、新NISAに移行してからもより大きな利益で資産を形成していきましょう。