つみたてNISAがいいとは聞くけど、リスクもちゃんと知っておきたいな…

確かにリスクとリターンを納得した上で、制度を利用していくべきだね。そこで今回は、つみたてNISAのデメリットや注意点に絞って紹介していくよ!

- つみたてNISAのリスクを抜粋した記事をみたい

- リスク・リターンを考えてつみたてNISAを利用したい

つみたてNISAを利用していくためにリスクを知っておくことで、株価下落などでも冷静に対応することができます。なんとなくではじめた結果、その時の情勢に流されて焦って積み立てた金融商品を売却してしまっては元も子もありません。

つみたてNISAのデメリットやリスク、注意点をまとめました。

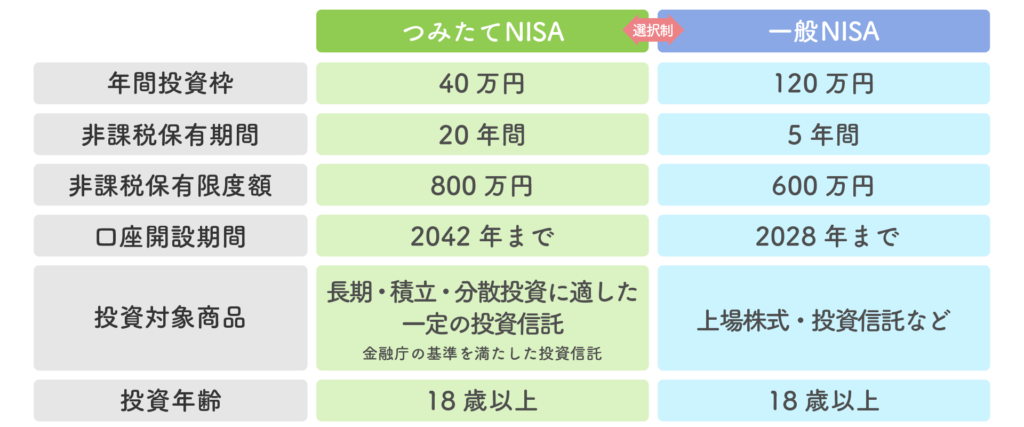

つみたてNISAの基本情報を知りたい場合は以下からご覧ください。

つみたてNISAのデメリット

投資できる商品が投資信託のみ

つみたてNISAの口座を利用した投資では、日経平均株価などの指標と同じ値動きを目指し市場の動きと連動するインデックス型が中心であり、国内外の個別株式、REIT(不動産投資信託)を選んで投資することはできません。

つまり、それぞれが投資信託にて分散投資の一つに組み合わせられることはありますが、好きなもの一つを選ぶことはできません。

しかし、金融庁が認める長期の積立・分散投資に適した一定の公募株式投資信託と上場株式投資信託(ETF)に限定されているため、手数料が極端に高いものや積み立て投資に適さないものは除外されているというメリットがあります。

元本保証がない

金融庁が認めているとはいえ、元本割れを引き起こすこと恐れがあります。投資した金融商品が購入時点の金額を下回ってしまったとしても、元本保証はされません。損失がでてもその額を補償されることはありません。

投資による資産運用は自己責任で行う必要があります。

損益通算や繰越控除ができない

つみたてNISAでは、通常の投資では損失が出た際に行える、損益通算や繰越控除ができません。

1年のうちに損失となった金額を、他の各所得の金額から控除する制度です。

国税庁の指定した対象の赤字と黒字を相殺することができます。

1年分の所得では控除しきれない損失を翌年以降(最長3年間)に繰り越して控除する制度です。

赤字をその年の黒字では相殺しきれない際に、翌年の黒字でも相殺することができます。

損益通算や繰越控除では、所得控除によって投資の利益にかかる税金の負担軽減に役立ちます。

つみたてNISAでは、運用によって得られた利益はすべて非課税であるため、損益通算や繰越控除ができず、同様に運用で生まれた損失を控除に使用することはできません。

一括投資やロールオーバーができない

つみたてNISAでは、定期的な積み立て投資に限定されているため、一括投資はできません。

決まった時期・タイミングでの自動的な買い付けを行うため、手間がかからないメリットがあります。毎月決まった額での買い付けを行うことで、平均的な買い付け価格は安くなります。

一般NISAとの併用ができない

つみたてNISAと一般NISAのどちらかを選択して利用することになります。

途中での変更は可能です。しかし、複利効果を得られなくなってしまうため、途中での切り替えはせずに、長期での運用をオススメします。

つみたてNISAと一般NISAのどちらにするのか、はじめる前に決めることをおすすめします!

つみたてNISAの注意点

積み立て期間中の注意点

2023年時点での情報となります。2024年に改訂予定の新NISA制度と異なる点がありますので、ご注意ください。

非課税保有期間中に注意したいありがちなデメリットについて説明していきます。

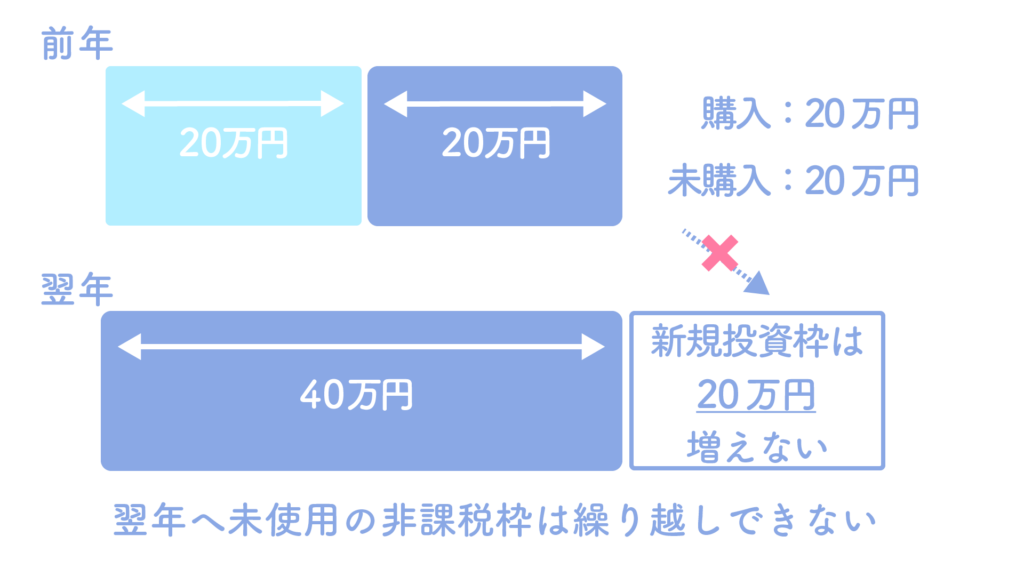

非課税枠は持ち越せない

年間40万円の中で、未使用の非課税枠があっても次の年以降に繰り越すことはできません。

非課税枠の40万円を使い切りたい場合は、その年での使い切りを意識する必要があります。

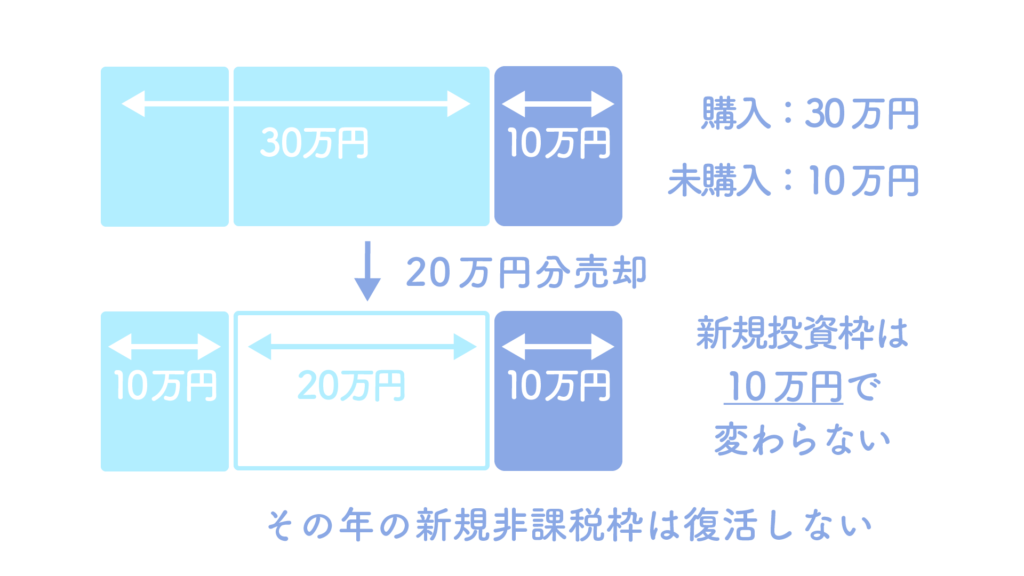

非課税枠の買い替えができない

その年までに使用した投資枠を売却しても、使用した非課税枠は復活しません。金融商品は購入する前に自分に合った商品であるのか見極めてからの購入が大切です。購入してからの買い替えは損でしかありません。

例えば、20万円分売却しても、その年に同じ分買い替えはできません。

分配金が再投資されると投資枠に

500円など、投資した商品からの分配金を再投資に設定することで、新規投資枠を使うことになります。分配金の再投資が行われた結果、非課税枠限度の40万円ピッタリに積み立て設定をしている場合は、最終月の12月に積み立て投資が出来なくなる可能性があります。

満期時の注意点

投資してから20年間を非課税で持つことが可能であり、満期までその金融商品を持ち続けた場合にその金融商品をどうするのか決めなければなりません。もちろん満期までの間、必要となればその途中での売却することも可能です。

20年満期でできること

すべて売却

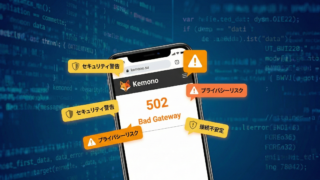

課税させたくない金融商品は満期がくるまでに売却する必要があります。含み益が出ている場合や含み損でも売却したいという方は、忘れずに20年目の年に売却する必要があります。つみたてNISAの場合、満期までの運用で20年間という長期の運用となるため、複利効果を考えると、利益がでている可能性がかなり高いため、売却するのがオススメです。

例えば、2023年に積み立てたものは2042年まで

2042年までに積み立てたものは2061年までに

課税を避けるためにはそれまでに売却しなければなりません。

課税口座への移管

含み損などがあって今は売却したくないという方は、課税口座に移管して引き続きその金融商品を運用することが可能です。移管したときの価格が「購入金額」とみなされます。

つみたてNISAではなく、一般NISAの運用では非課税で運用できる期間が5年であるため、元本割れしている可能性もあります。したがって、金融商品が購入時よりも評価額が下がっている場合の選択肢として課税口座に移管するのも1つの手です。

2061年まで非課税で所有可能

毎年積み立て投資を行っていた場合、制度が2042年までの積み立てまで可能としています。

2042年に投資した商品は2061年まで非課税で所有可能

実際の制度が2042年以降も延長された場合は、2043年からも積み立て投資を行うことができ、その分非課税で所有できる年も2061年から延長されます。

現在は2042年(積み立て開始年)+20年間(非課税期間)=2061年(最後の積み立て年)

非課税期間は投資された年から20年間とされているため、期間の延長、短縮によって非課税で所有できる期間も変わるため、政策に注視する必要があります。

新NISA移行でのポイント

2023年末までのつみたてNISAにて投資した金融商品は、新しいNISA制度の外枠で運用されることとなります。つまり、新NISAになった際の1,800万円の非課税保有限度額とは別に持つことができます。2023年末までに購入した金融商品は各金融商品を投資した年から20年間は持ち続けることが可能です。

一般NISAの場合は、投資した年から5年間を新NISAの外枠で持つことができます。

それぞれそのまま手続きなど無しで非課税で保有可能で、売却も自由です。

2024年以降もつみたてNISAで購入した金融商品は20年間、一般NISAで購入した金融商品が5年間非課税で保有可能です。また、保有し続けても新NISAの制度とは別枠での管理となるため、新しい非課税保有限度額1,800万円とは別に保有できるということになります。

しかし、保有期間が終了した場合は、持っている金融商品を新NISAの非課税枠に移すことはできません。

お得な制度であっても注意点や危険性を理解しなければ、含み損が出た時など焦って最大限に制度を利用できずに損をしてしまうこともあります。大切なことは制度をよく確認した上で活用することです!自分の大切な資産を無駄にすることなく、運用していきましょう。