つみたてNISAの概要

今、つみたてNISAが話題だけど、実際どんないいところがあるのか紹介します!

- とりあえずざっくりとつみたてNISAについて知りたい

- つみたてNISAの魅力を教えてほしい!

投資ときくと損するイメージがあるなぁ

そんなことないよ!長期・積立・分散投資をすることで、リスクをできる限り小さくして、初心者をはじめ幅広い年代の方にオススメできるしくみなんだ。

政府の考え

つみたてNISAといった制度を利用することで、各個人に資産形成をしてもらうことを目的しています。老後2000万円問題も話題になることから、老後の資産形成、新規需要の掘り起こしを主としてることが分かります。

また、1990年代からの政府のスローガン「貯蓄から投資へ」にもあるように、他国に比べて貯蓄が多い日本の資産を投資に向けさせ、株価を支えたい、金融市場を活性化させたいという意思もあるでしょう。

つみたてNISAのキホン!

つみたてNISAの基本のキはこちらです!

どんな人が?

日本に住む20歳以上が対象(~2022年12月31日)

日本に住む18歳以上が対象(2023年1月1日~)

制度が改正されて対象年齢が拡大しました。

いつまで非課税[保有期間]

投資した年から最大20年

例えば

2023年に投資したものは2042年まで

2042年に投資したものは2061年まで

非課税で運用することができます。

つみたてNISA制度は2042年までと決められています。

したがって、購入は2042年まで、運用は2061年まで非課税で可能です。

2024年からNISAの制度が改正され、新NISAになることで恒久化される予定です。

何が非課税?

一定の投資信託への投資から得られる分配金や譲渡益(売却益)全て

通常、投資で得た利益は20.315%の税金がかかります。

しかし、売却時につみたてNISAでの損益は全くないと考えるため、利益に税金がかからないメリットがありますが、元本割れをした場合の他に投資したものと損益通算ができないデメリットがあります。

また、特定口座や一般口座と違って、つみたてNISAの口座は非課税口座であり、売却で20万円以上の利益を得たとしても、確定申告は必要ありません。

いくらまで?

年間40万円まで(新規購入枠)

つみたてNISAが2042年までと決められているため、運用できる最大の総額は開始する年によって変わります。

2023年から2042年まで制度を利用すれば最大800万円

2024年から2042年まで制度を利用すれば最大760万円

です。

最大[40万円×利用する期間]の額以内で積み立てた投資額が非課税となります。そのため、早く利用し始めたほうがより得だと言えます。

持てるMISA口座はいくつ?

NISA口座は一人1口座

利用する金融機関を変更することは可能です。変更した場合、以前に使っていたNISA口座は使えなくなります。

また、つみたてNISAか一般NISAのどちらで使用するか決めなければいけません。したがって、どちらか一方の制度しか利用することができません。

投資方法は?

積み立て投資のみ

一括投資はできません。

一般NISAでは一括投資が可能です。

また、2024年から制度改正が予定される新NISAではつみたてNISAと一般NISAが改良され、より利点が大きくなった制度になります。

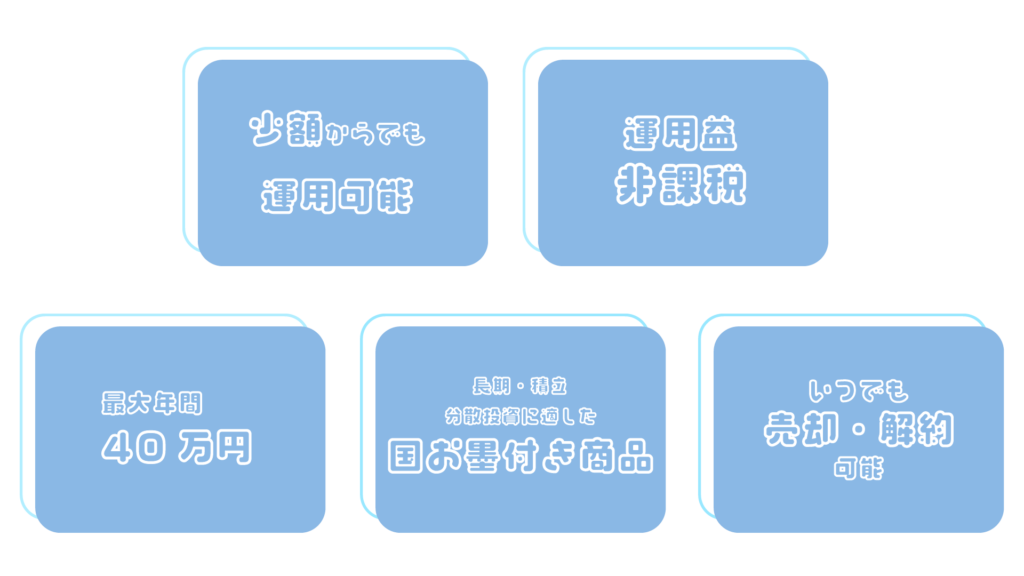

つみたてNISAの魅力!5つのポイント

つみたてNISAの特徴を5つにまとめると…

- 少額からでも投資可能

- 運用益が非課税

- 毎年40万円を上限として、20年間が非課税

- 長期・積立・分散投資に適した国お墨付きの商品

- いつでも、いくらでも引き出せる。(売却できる)

と利用しやすい制度です。

今まででも使いやすかったつみたてNISAですが、2024年からは現行制度から新NISAへと改良されます。

厳選された商品を投資できるという良い点はそのままで、非課税保有枠が増額されたり、保有期間が無期限化されたりなど大幅にパワーアップ!具体的な改良点は以下からどうぞ!

少額からでもでも運用可能

つみたてNISAをはじめる時に、まとまった資金は要りません。

通常の投資では株式で数万円~程、債権であれば1万円~程で購入することができますが、つみたてNISAでは最少額で100円からの積み立てが可能です。

SBI証券や楽天証券といったネット証券では、100円から、みずほ銀行やイオン銀行といった金融機関では1000円から積立できるため、無理のない額での利用が可能です。

運用益が非課税

通常、20.315%の税金が投資信託で得た分配金や譲渡益にはかかります。

しかし、つみたてNISAの制度を利用した投資によって得られた利益をまるまる自分の資産にできます!各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

つみたてNISAでは、損益は全くないと考えるため、利益に税金がかからないメリットがありますが、同様に元本割れをした場合の損失もないと考えます。したがって、通常投資では、他に投資したものと損益通算で損失を利益で相殺できますが、つみたてNISAではできないというデメリットがあります。

毎年40万円を上限、20年間が非課税

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。非課税で保有できるのは投資した年から20年間です。非課税期間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

現在、つみたてNISAは2042年までの制度とされていますので、投資信託の購入を行うことができるのは2042年までです。

2042年中に購入した投資信託についても20年間(2061年まで)非課税で保有することができます。

限度額の40万円のうち、その年に利用したい非課税投資枠は、必ずその年に使わなきゃいけないんです。

長期・積立・分散投資に適した商品

金融庁が認める、長期の積立・分散投資に適した一定の公募株式投資信託と上場株式投資信託(ETF)に限定されます。

これらの対象商品は、販売手数料が0円で信託報酬が低水準、頻繁に分配金が支払われないなどといった法令上の条件をクリアした商品となっています。

いつでも、いくらでも引き出せる

コツコツと定期的に積み立てた資産は、いつでも、いくらでも売却することができます。また、積立投資をいつでもやめることも可能なため、運用初心者にも安心です。長期間続けることでリスクを軽減できますが、積み立てた資産をその時々の必要な出費に充てることができます。

車や家の購入や結婚式みたいな大きなイベントのときに切り崩して、そのお金を使うことができるんだ!

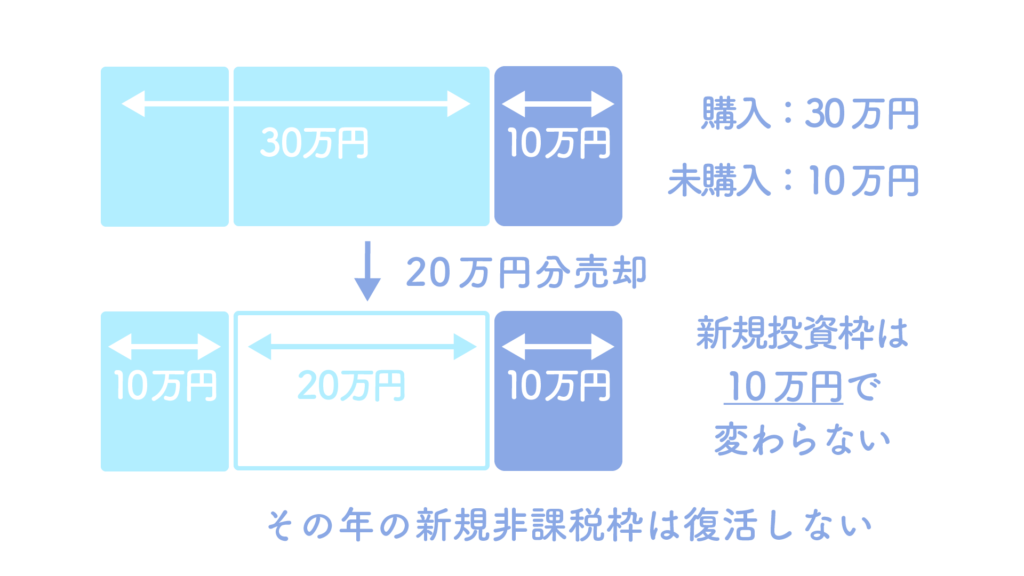

いつでも売却することができますが、売却したとしても1年間の使用した非課税投資枠(40万円分)は、戻りません。

例えば、その年に30万円分の非課税投資枠を使用した状態で、20万円分の金融資産を売却しても、残り購入できるのは10万円分です。

その年の非課税投資枠40万円分のうち30万円分を新規購入で枠を使っているためです。売却した20万円が新規購入枠に追加され、30万円分に増えるわけではありません。

購入する度に、新規の枠を使うことになります。

その年に40万分の非課税投資枠をすべて利用していたら、資産を売却しても、再投資やスイッチングはできないんです!

かかる税金や手数料は?

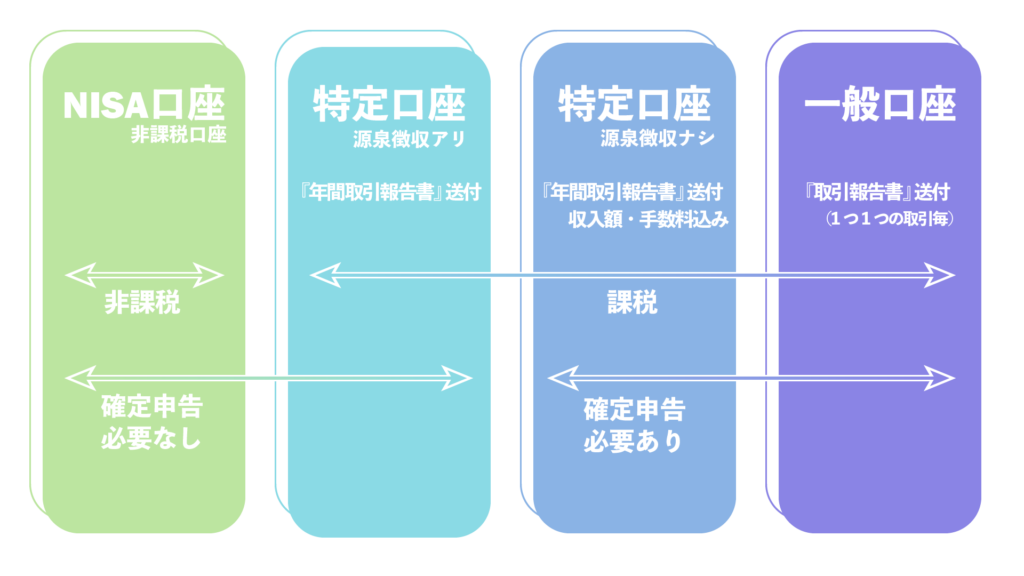

NISA口座について

通常の投資では投資に使うための口座を、特定口座や一般口座から選ぶことになります。利益が出た場合、20.315%の納税が義務となり、選択した口座によってしなければならない手続きも変わってきます。

しかし、NISA口座の場合、税務署において二重口座でないこと(各個人1口座のみ)の確認が必要な代わりに、納税の必要もなければ、確定申告も必要ありません!非課税枠内の運用であれば課税やそれに対する面倒な手続きもないのです。

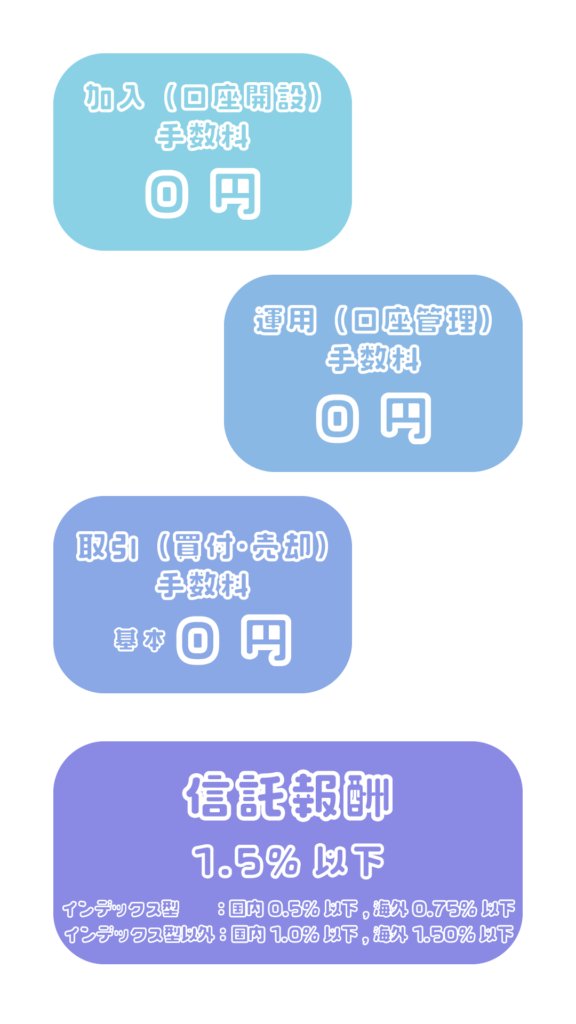

それぞれかかる手数料について

つみたてNISAの手数料は基本かかりません。販売手数料もノーロード(0円)であり、解約手数料や口座管理手数料も0円であることが法令で定められています。したがって、基本的な手数料はゼロであり、投資信託における信託報酬のみがかかることになります。

例外として上場株式投資信託(ETF)でのみ販売手数料が1.25%以下とされています。

また、つみたてNISAにおける購入できる金融商品は、国が選別した投資信託のうち信託報酬の上限が低く設定されたものに限定されています。

指定インデックス投資信託の国内型では年0.5%以下、国際型(海外)では年0.75%以下

指定インデックス投資信託以外の国内型では年1.0%以下、国際型では年1.5%以下と決められています。

この上限の範囲内で販売会社が設定できるため、投資信託の選ぶ判断基準になるでしょう。

リスクとリターンはなんだろう?複利って?

投資信託の条件として以下の条件をクリアしています。

- インデックス型中心

- 販売手数料が無料

- 無分配型が中心

- 信託報酬が一定水準以下

- 国が認めた商品のみ

複利で増やすことを主としています。

複利とは、毎年の利息を元本に追加していき、増加させていくことです。

短期、一点集中型の投資では、リターンも大きければ、リスクも多いのです。しかし、つみたてNISAでは、長期かつ分散型の投資とすることで、リスクを軽減しているのです。

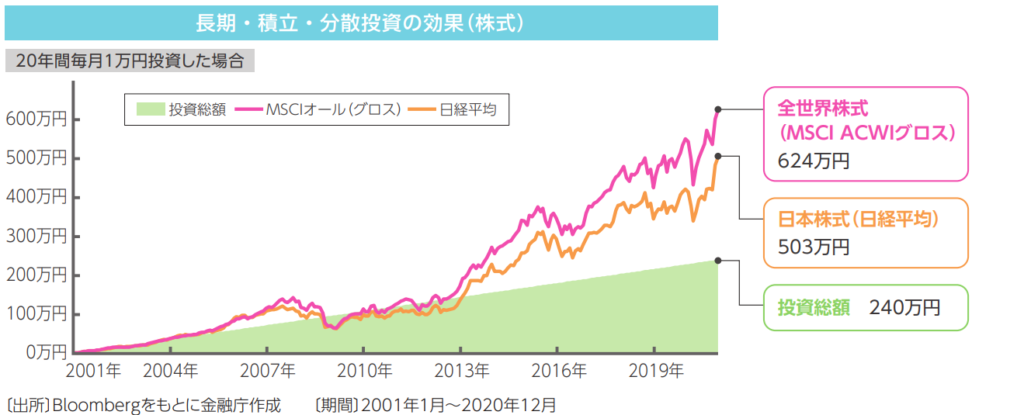

2001年から毎年20万円ずつ投資していき、20年間で総額投資額240万円であった場合、それぞれ投資先が、MICI ACWIグロスをもとにした全世界株式では624万円、日経平均をもとにした日本株式では503万円になっていた計算になります。

株価などが一旦は減少してしまったとしても、定期的な一定金額での購入を行うということは、購入する口数が増えるということ。株価が再び上昇することで、購入した口数が多ければ、その分最終的な資産も多くなります。

長期の定期的な積み立てを行うつみたてNISAにおいては、必ずしも株価の低迷が悪いとも言えないのです。

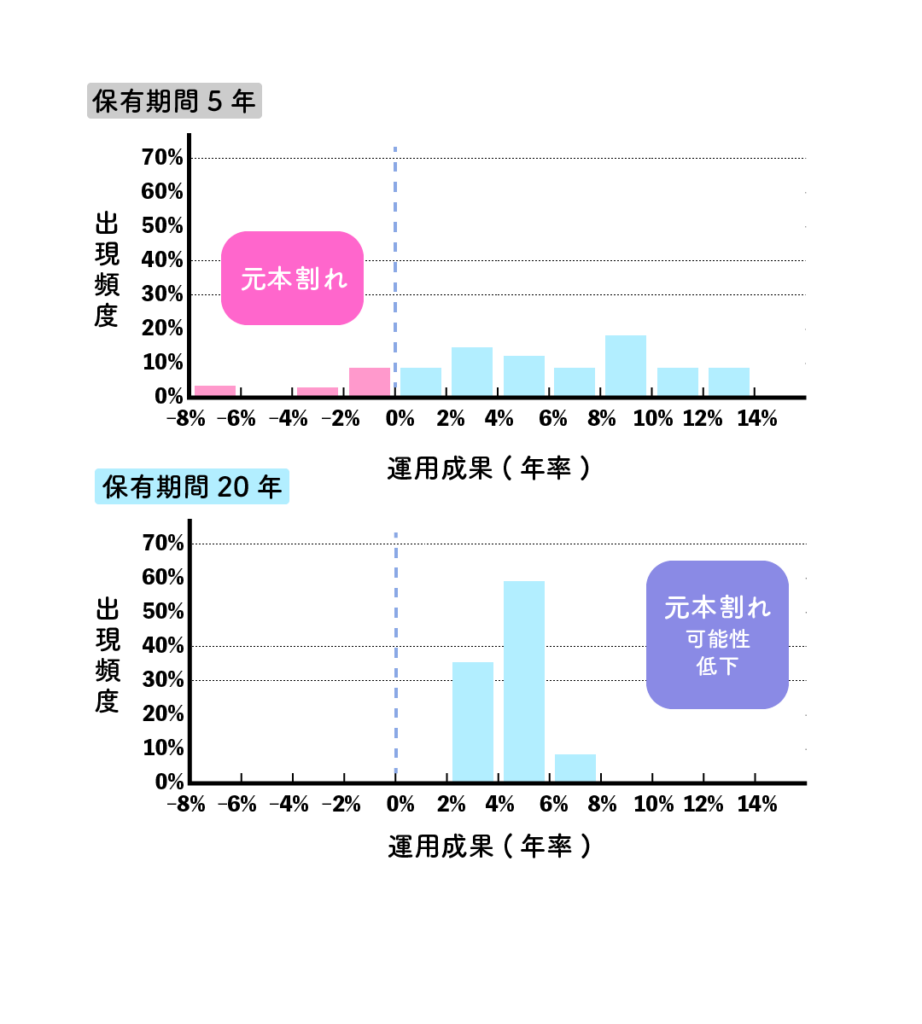

資産や地域を分散し、長期間の積み立て投資をすることで、結果的に元本割れする可能性が低くなる傾向があるとわかっています。

途中で売却したり、積み立て投資を解約してしまうと保有期間5年のグラフのように元本割れする可能性が低下する効果が弱くなります。

投資信託の価格はその時々の情勢で上がったり下がったりしますが、そのような値動きに対して過度に一喜一憂することなく、長期間にわたって積立・分散投資を続けることが大切です。

投資先を分散させることで、結果的に平均株価に近似することになります。

投資先がただ一つの場合はその企業の業績が悪化した時に起こる株価下落が、購入した金融資産評価額に多大な影響を与え、大きな含み損になってしまうでしょう。

つまり購入する金融資産を分散させることで、たとえ一つの資産が株価の暴落したとしても、他の銘柄で支えることになるのです。

日経平均株価やアメリカの株価平均であるダウ平均株価は、ときどきの下落はあるものの、その都度、今は回復しています。

リーマンショックや、東日本大震災での株価の低下はあるものの、現在は株価が戻っていることがわかると思います。

アメリカのさまざまな業種の代表的な銘柄が選出された指数である、ダウ平均株価のオイルショック時やコロナ禍のときに下がってしまった株価も、今は回復しています。

つみたてNISAにおいては、株価が下がっても、焦って売却せず、金融資産を持ち続けることが大事なのです。

株価の高いときに買ってしまったというような

購入のタイミングを間違えるリスクをつみたてによる分散で軽減しています。いわゆる「高値掴み」を避けるやり方です。

つまり、つみたてNISAは利益を最大限に出せるタイミングでの購入するのではなく、損をしてしまう可能性を少なくする仕組みだと言えます。

すぐには、利益をが出ないんだね

つみたてNISAで利益を出すには!

つみたてNISAは、株の取引や分配金によって利益を出すのではなく、主に複利で利益を出していきます。

複利と言われてもあまりピンとこないなぁ

複利というのは、毎年の利息も積み立てて利益を出していくやり方なんだ!

単利では毎年の利息をその都度受け取る方法に対して、複利では利息も毎年の積み立てに加えて投資する方法です。

単利の場合を考えます。毎年40万円の積み立てで20年後に投資総額は800万円になります。

毎年の利息が年利3%のとき、5年後には200万円の投資総額に利益が6万円です。20年間の積み立てで800万円の投資総額からすると利益が48万円となります。

複利の場合を考えます。毎年40万円の積み立てで20年後の投資総額800万円は変わりません。

毎年の利息が年利3%のとき、5年後には200万円の元投資総額に対して利益が12万円ほどだったのが、20年間の積み立てで800万円の投資総額からすると利益が275万円となり、年利3%の利息で利益がとても大きくなっていることがわかると思います。

年利数%程度で何でこんなに増えるんだろう?

年利として毎年元本に利息が追加されていくから、利息も増え、増えた利息によって元本も増え、その増えた元本で利息も増えていくんだ!

年利3%の場合、初年度は元本40万円に対して利息1.2万円です。毎年の利息を加えた資産総額は

40×(1.03)n万円(”n”には運用年数が入ります)

となります。

40万円の投資金額が

5年の運用で45万円、5万円の利益

10年の運用で52万円、12万円の利益

20年の運用で70万円、30万円の利益となるのです。

また、毎年積み立てを行っていくことで、元本も年々増えていくため、その分利息も増加します。その際の資産総額を計算してみました。

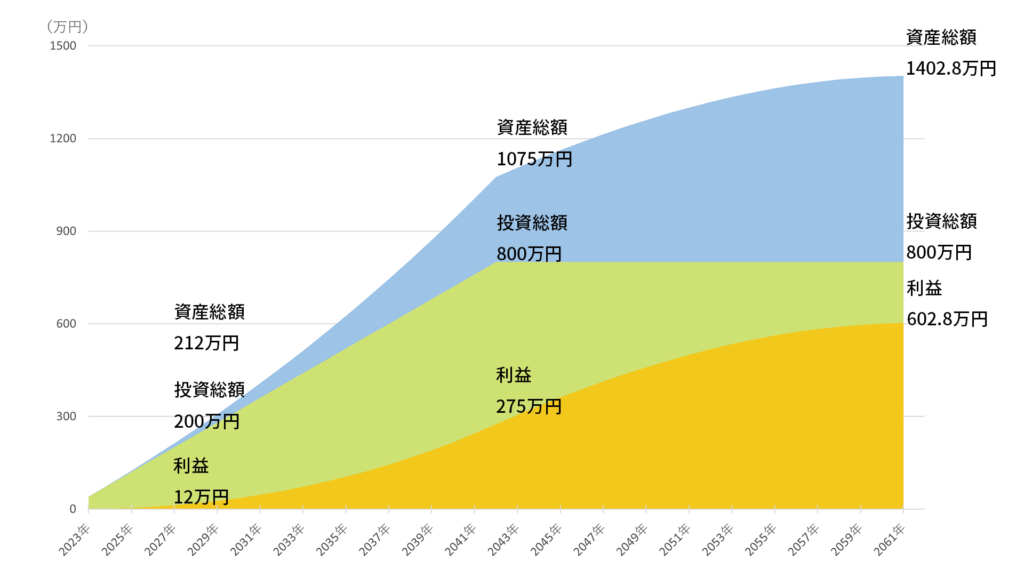

つみたてNISAの解説では開始時点からの20年後までのグラフでよく終わっていることが多いのですが、実際には2042年に積み立てたものは20年間の非課税期間があるため、2061年まで運用できます。

したがって、途中の切り崩しをせず購入した年から20年後に売却した場合を考えます。すると、投資総額800万円(元本)に対して利益が602万円を超え、資産総額が1402万円を超える計算になります。

ただ、年利(トータルリターン)は増えることもあれば、減ることもあります。リスクを知った上での投資が大切です。また、最初の数年間は複利の効果も小さいため、利益の実感も小さいでしょう。

最近話題のつみたてNISA、リスクも調べた上で納得し、無理のない範囲での利用や運用をしましょう。