2大非課税制度

非課税制度でよくNISAとiDeCoを聞くけど、どんなメリットがあるんだろう…

2大非課税制度としてよくNISAとiDeCoが紹介されていて、政府も積極的な利用を勧めているよね!どんな違いがあるのか説明していくよ!

政府が推し進める非課税制度は主に「NISA」と「iDeCo」の2つ

それぞれどのような利点、違いがあるのか紹介します!

- そもそもNISAとiDeCoの違いを知りたい方

- NISAとiDeCoのどちらの制度を利用するか迷っている方

それぞれの概要

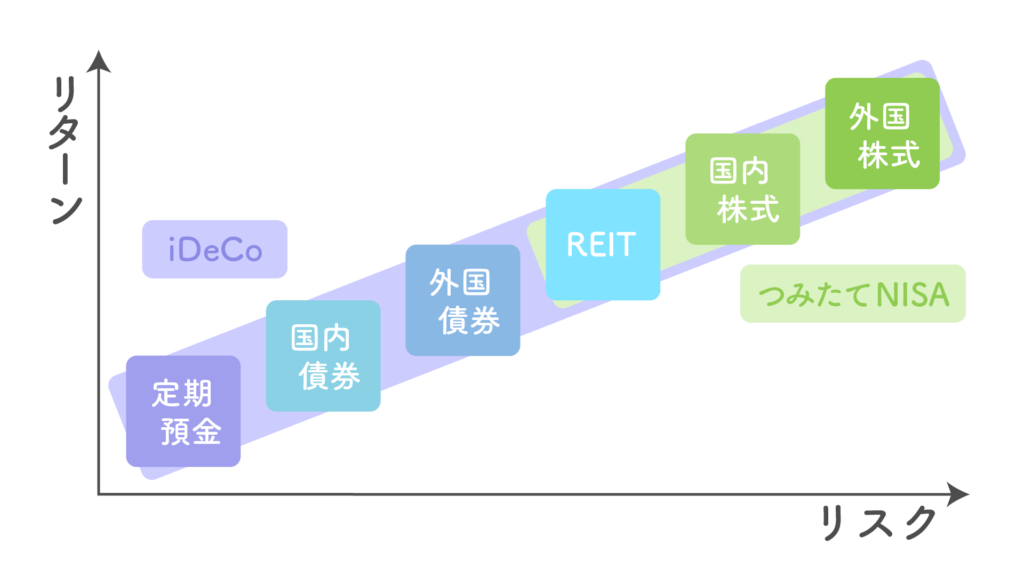

それぞれの制度で利用できる投資信託などの金融商品の商品イメージです。iDeCoのほうがより幅広い商品へ投資できます。

金融機関ごとに投資できる商品数・ファンド数が異なるため、それぞれの比較検討が大切となります。

NISA

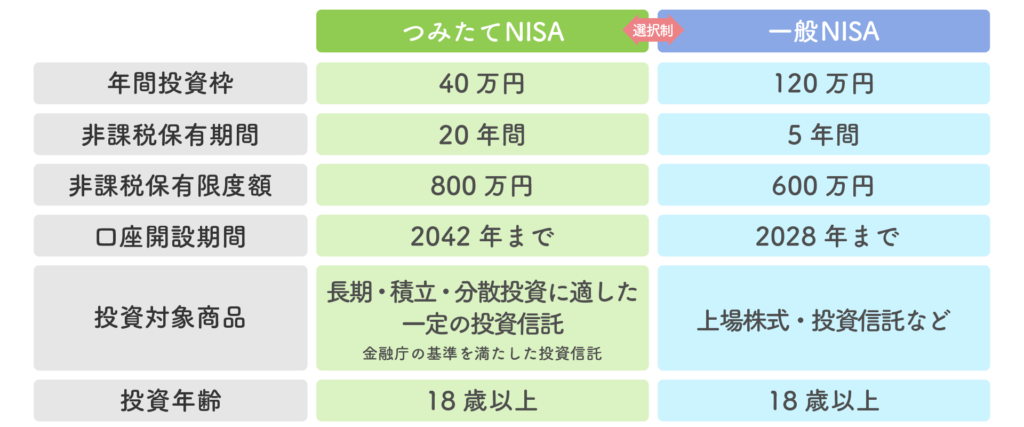

現行のNISA制度ではつみたてNISAと一般NISAの選択制となっています。

通常の投資では投資に使うための口座を、特定口座や一般口座から選ぶことになります。利益が出た場合、20.315%の納税が義務となり、選択した口座によってしなければならない手続きも変わってきます。

しかし、NISA口座の場合、税務署において二重口座でないこと(各個人1口座のみ)の確認が必要な代わりに、納税の必要もなければ、確定申告も必要ありません。非課税枠内の運用であれば課税やそれに対する面倒な手続きもありません。

iDeCo

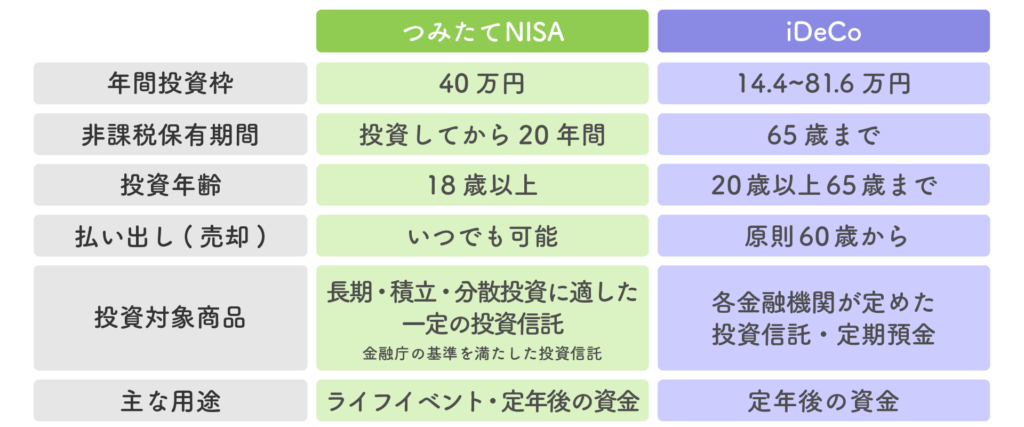

つみたてNISAとiDeCoの比較

現行のつみたてNISAとiDeCoの比較です。

iDeCoの特徴として、主に老後の生活の資金形成を目的としていりという点から、職業や加入している年金によって年間投資枠に違いがあります。国民年金保険の第1号被保険者の自営業者などは年額81.6万円、第2号被保険者の公務員は年額14.4万円といった投資枠がそれぞれ各個人の状況で定められています。

また、iDeCoを利用して積み立てた金融商品を売却できる年齢に制限が課せられているため、基本的には定年後の資金形成を目的としていることには注意が必要です。

つみたてNISAについての基本情報を詳しく知りたい方は以下からお願いします!

新NISAとiDeCoの比較

また、2024年からの新NISAのつみたて投資枠との比較も行いました。

つみたてNISAからの変更点は主に年間投資枠が120万円に増額されたことと非課税保有期間が無期限化されたことになります。つみたて投資枠と成長投資枠として、つみたてNISAと一般NISAだったものの併用が可能になったことも含めて、つみたてNISAからより自由度が増え、各個人の状況に合わせての利用がしやすくなります。

投資対象商品には旧NISAと違いがないため、投資信託よりリスクが少ない商品選びたい場合はiDeCoのほうが選択肢が多いと言えます。

手数料や税金

NISAとiDeCoではそれぞれの税金優遇や運用するにあたってかかる手数料が違います。それぞれの特徴を紹介します。

税金

| 税金優遇 | NISA | iDeCo |

|---|---|---|

| 積立時 | ー | 掛金のすべてが所得控除 |

| 運用時 | 運用益がすべて非課税 | 運用益がすべて非課税 |

| 受取時 | ー | 退職所得控除・公的年金控除 |

iDeCoはNISAにくらべて税制上のメリットが多いと言えます。積み立てた金額すべてを所得控除できますし、受け取り時の金額が退職所得控除と公的年金控除の対象となります。退職所得控除されることで退職金の課税対象額を少なくでき、公的年金控除されることで、年金を受け取るときに課税される額を少なくできます。

したがって、iDeCoは節税をしながら年金資金を形成できると点で優秀な制度です。

手数料

| NISA | iDeCo | |

|---|---|---|

| 加入時 | 0円 | 2,829円【初回】 |

| 運用時 | 0円 | 収納手数料:105円【都度】 事務委託手数料:66円【都度】 口座管理手数料(金融機関ごと) |

| 受取時 | 基本0円 | 給付手数料:440円【都度】 |

NISA口座の開設手数料や管理・運用・解約にも手数料はかかりません。信託報酬は各商品・ファンドによって変わりますが、同じ指数に連動する商品でもネット証券のほうが安い傾向があります。

NISAの手数料

NISAの利用でかかる手数料は基本的には0円です。一部ETF型ファンドなどで手数料がかかることがあるため、利用するファンドの利用案内に注意してください。

一方で、iDeCoではさまざまな手数料がかかります。

iDeCo加入時

加入手数料は加入するときにかかる手数料です。

どの金融機関を利用するときでも、一律2,829円を国民年金基金連合会に対して支払います。他にも開設手数料が必要な金融機関もあります。

企業型確定拠出年金からiDeCoへ移管するときにも、2,829円の手数料が発生します。

iDeCo運用時

運用時、毎月かかる手数料が複数あります。

105円を国民年金基金連合会へ、66円を信託銀行へ、その他各金融機関ごとに決められた手数料がかかります。また、信託報酬を投資信託会社へ支払う必要があります。

各金融機関でかかる手数料はSBI証券や楽天証券などのネット証券では0円ですが、418円かかるところもあるため、利用する金融機関の検討・吟味は必須と言えます。

信託報酬も0.1%前後から数%まで各ファンドごとにさまざまです。

iDeCo受取時

給付手数料はiDeCoで積み立てた掛金の給付を受け取るときにかかる手数料です。

一律440円の給付手数料を受け取りの都度、信託銀行へ支払います。

その他iDeCoの手数料

掛金が還付されるときの還付手数料や利用する金融機関を変えるときに移管手数料がかかります。

国民年金の未納月が判明した場合など、当該月の個人型確定拠出年金(iDeCo)の掛金を加入者に返金(還付)する必要が生じた場合、手数料として還付金のうちから差し引かれます。

還付手数料は国民年金基金連合会には1,048円、信託銀行には440円の手数料が一律発生しますが、販売会社への手数料は、販売会社によって異なります。

還付手数料は例えば、楽天証券や松井証券は0円ですが、一方SBI証券は660円と決められています。

移管手数料は金融機関によって異なり、高いところでは4,400円かかります。

金融機関でiDeCo口座の変更を行うことで発生する手数料のため、口座を開設する前に取り扱う金融商品や各手数料の確認・比較をしっかり行い、なるべく掛金の拠出後の移管をしないようにしましょう。

どっちを選ぶ?

NISAとiDeCoを併用しての利用はもちろん可能です。運用益がすべて非課税で必要なときにいつでも引き出せるNISAと税制上のメリットを生かして老後の資金形成を行うiDeCoと運用する目的がそれぞれ違います。

したがって、自分のライフスタイルに合わせてNISAとiDeCoをうまく組み合わせた運用をしていきましょう。