つみたてNISAと一般NISAの概要

つみたてNISAと一般NISAって何が違うんだろう…

NISAの中にもそれぞれ利用したい用途に合わせて複数の制度があるんだ!それぞれを比べて説明していくよ。

それぞれの特徴

NISAには「つみたてNISA」や「一般NISA」、未成年者向けの「ジュニアNISA」があります。今回はこの中でも選ぶことととなる「つみたてNISA」と「一般NISA」を比較していきます。

どちらの制度も通常投資で義務となる利益にかかる税金の20.315%がかかりません。また、途中での引き出しはいつでも可能です。

それぞれの非課税投資枠は翌年に繰り越すことはできないため、利用したい枠はその年に使い切る必要があります。そして、所有している金融商品を売却したときに非課税投資枠を再利用することはできません。

違いをバッチリ解説

大きく分けて、以下の4つが違います。

- 非課税投資枠

- 非課税投資期間

- 口座開設期間(投資可能期間)

- 投資対象商品

これらの違いから利用したい用途に従って制度を選ぶことになります。

つみたてNISA

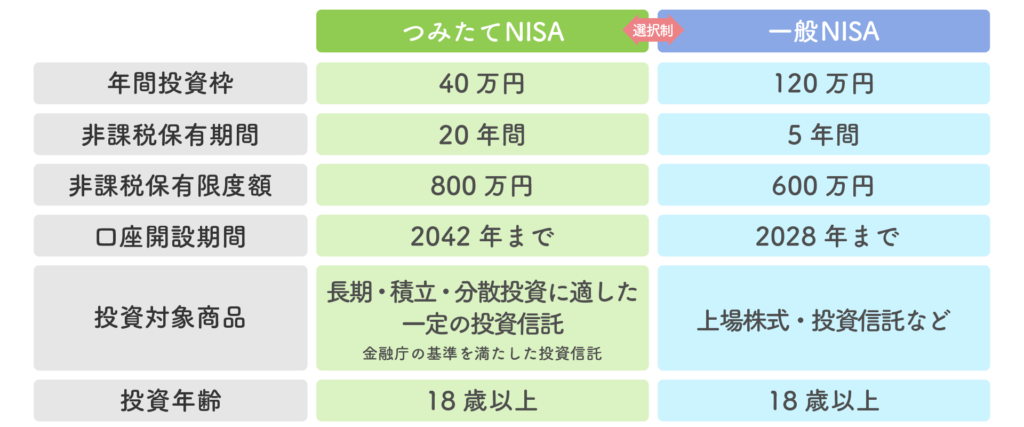

つみたてNISAでは、年間投資枠が40万円で運用期間が20年と比較的長期間の制度となっています。

より長期間での運用ができるつみたてNISAは複利効果をより期待できると言えます。

限られた投資信託とETFにしか投資できませんが、つみたてNISAで投資可能な商品は金融庁厳選の商品のみとなっています。

「販売手数料は0円」や「信託報酬は一定水準以下」、「解約手数料や口座管理手数料が0円」など様々な法令上の条件を満たしているものだけが、つみたてNISAでは投資することが可能です。よって、つみたてNISAでは金融庁が許可を出した長期の積立・分散投資に適した一定の公募株式投資信託と上場株式投資信託(ETF)での積み立て投資のみが利用できます。

したがって、同じ金額でコツコツ定期的に投資したい場合にオススメする制度となっています。

つみたてNISAを詳しく知りたいときは以下からどうぞ!

一般NISA

一般NISAでは、年間投資枠が120万円と大きく運用期間が5年と比較的短期間の制度となっています。

株式投資信託・国内外の株・国内外のETF・ETN(上場投資証券)・国内外のREIT・新株予約券付社債と幅広い商品を購入でき、一括購入も可能です。

しかし、日本株の購入には単元株制度という制度が設けられており、基本的に100株単位で取引する必要があるため、日本株のみで非課税投資枠を目指そうとすると120万円をオーバーしてしまうこともあります。その際は米国株などの組み合わせも必要になります。

したがって、短期間で大きな額を投資したい場合にオススメする制度となっています。

積み立て期間

よくみる以下のような最大投資額で勘違いしやすい点が存在します。

- NISA:年間120万円×5年=600万円

- つみたてNISA:年間40万円×20年=800万円

実際に、つみたてNISAで利用できる非課税投資枠の総額はもっと多い場合があります。

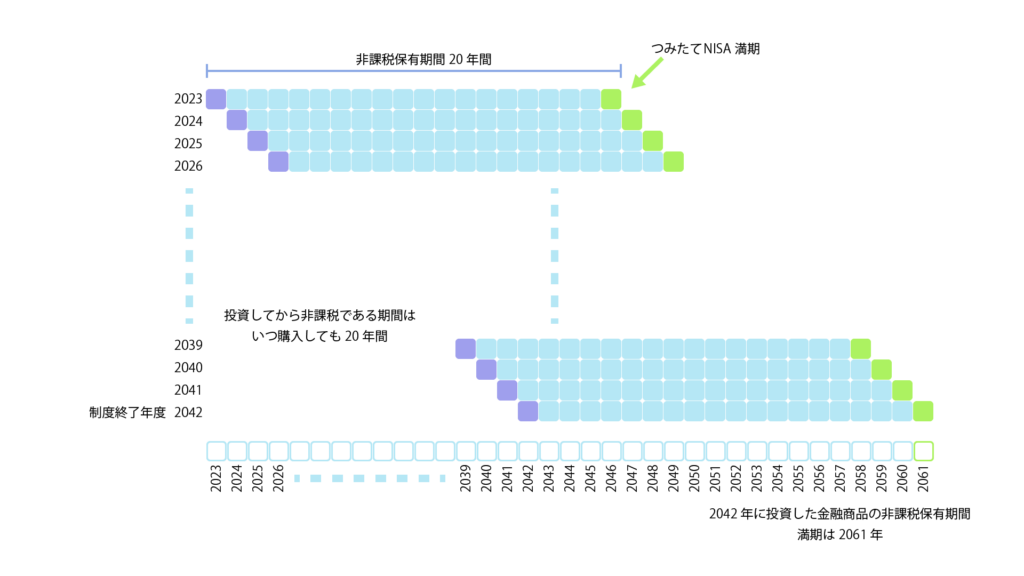

つみたてNISAの積み立て期間

つみたてNISAを制度が開始された2018年からはじめていれば、2042年に投資した40万円までの運用が可能なので、実際には40万円×25年で利用できる非課税投資枠:最大1000万円分の運用が可能です。

しかし、投資してから20年までが非課税ですので、購入してから20年が経過した金融商品から売却する必要があります。したがって、同時に持つことができる金融商品は買値で最大800万円分となります。この利用できる非課税投資枠と同時に持てる金融商品の合計額がごっちゃになりやすい点です。

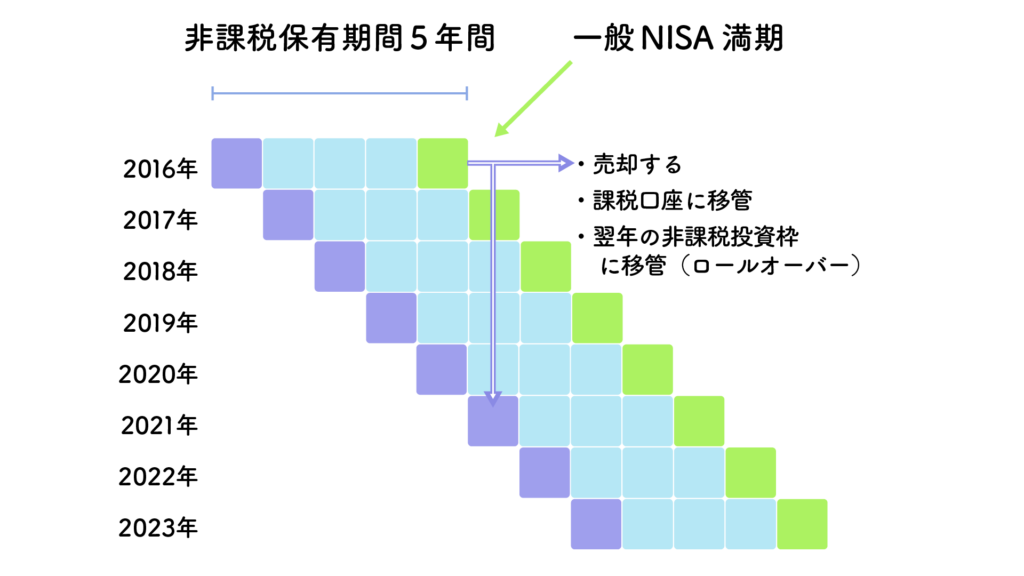

一般NISAの非課税保有期間

5年の非課税保有期間が終了したときに、口座内の金融商品にできることが①売却すること②課税口座に移管すること③翌年の非課税投資枠に移管することのどれかを選ぶことが可能です。

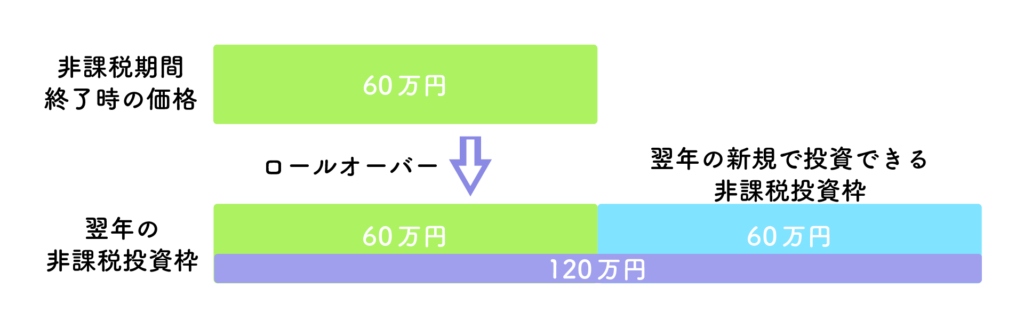

ロールオーバーで計算する価格は非課税期間終了時の価格となります。ロールオーバーをした場合、ロールオーバーした額分だけ非課税新規投資枠の120万円を使い、新規に投資できる額が少なくなります。ロールオーバーできる額に上限はないため、120万円を超えて移管することができますが、翌年の新規投資枠を使い切れば、新たに投資できなくなることになります。

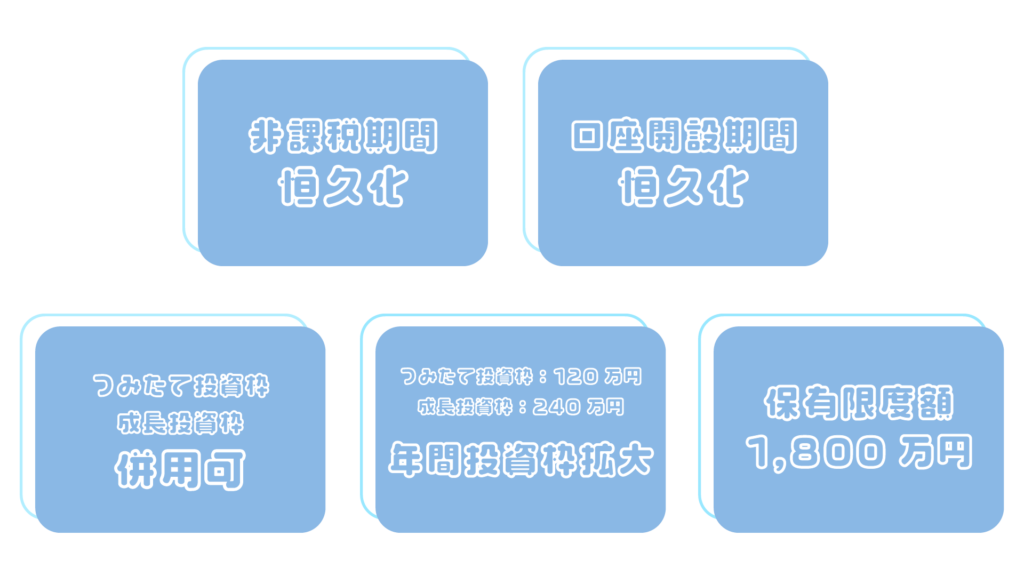

新NISAに制度変更へ

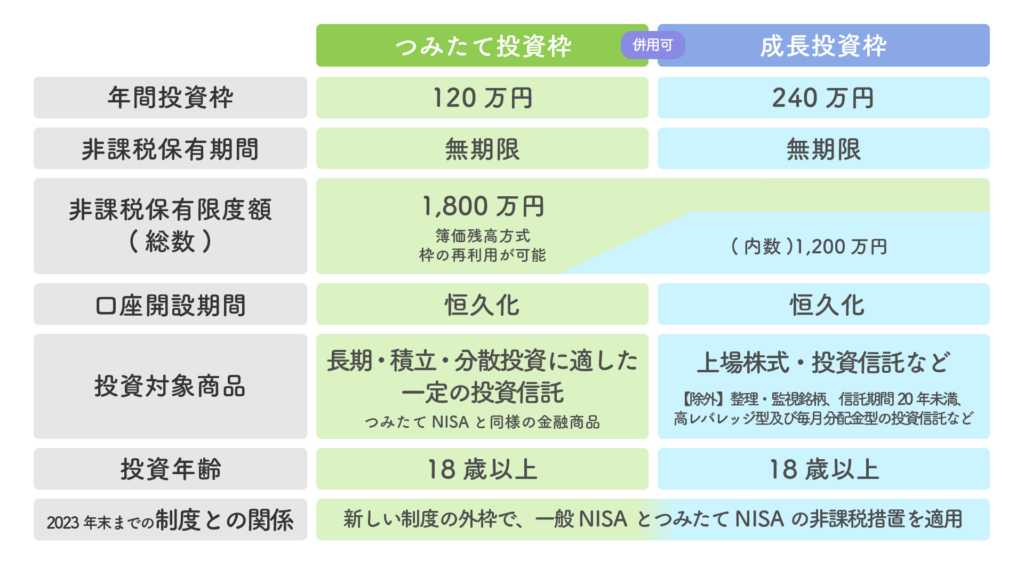

つみたて投資枠と成長投資枠

主な変更点は主に以下の5つのポイント!

今までは、つみたてNISAと一般NISAをどちらか選ばなければなりませんでした。新NISAでは2つの枠どちらも同時期に利用できます。

また、新NISAでは最大で1,800万円まで保有することができるようになります。成長投資枠は1,200万円までしか保有できないことには注意が必要です。

成長投資枠で1,200万円利用すれば、つみたて投資枠では600万円まで枠を使って合計1,800万円まで使うことができるんだ!

そして新NISAでは投資枠を再利用できます。しかし、売却した年には利用できず、次の年に売却した枠は利用できるようになります。また、120万円までしか1年間で投資できないため、200万円一度に売却したとしても、もちろん翌年に200万円分の金融商品を再投資するということは不可能です。

また、保有する金融商品は購入した段階の価格で国税庁にて管理されます。

現行制度と新NISAの取り扱い

つみたてNISAの制度を利用して2023年末までに投資した金融商品は、新NISAとは別枠として持つことになります。したがって、つみたてNISA制度で投資した商品は、新NISAの保有限度額の1,800万円には影響せずに最大20年間保有できます。

一般NISAの場合でも同様です。つみたてNISAと一般NISAで保有する商品は2024年以降でもいつでも売却できます。

しかし、新NISAの保有枠へ現行制度の枠からロールオーバーすることはできません。非課税保有期間になれば、売却するか課税口座に移管するかを選ぶ必要があります。含み損があるときは、移管したときの価格(非課税期間終了時の価格)が課税口座での取得価格となります。

現行制度を利用していれば、新NISA制度が開始後に自動設定されるなど、複雑化しないような制度設計がなされています。もし、投資方法を変えたい場合は、2024年1月での確認を忘れないようにしましょう。

新しい制度にもしっかり対応して、お得な新NISAを利用していきましょう。